一卡易突破央行扫码支付限额的解决方案

日前,人民银行发布《中国人民银行关于印发<条码支付业务规范(试行)>的通知》(银发〔2017〕296号),配套印发了《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》(银办发〔2017〕242号发布),自2018年4月1日起实施。

该新规为条码支付立了“规矩”:若使用静态扫码支付,同一客户银行或支付机构单日累计交易金额应不超过500元,使用动态扫码支付的最高不限额,该新规从今年4月1日开始正式施行。

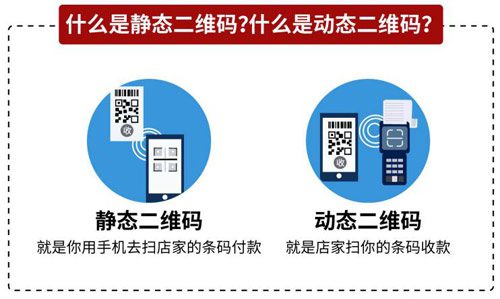

什么是动态、静态条码?

在新规中,对于移动支付二维码,有一个很重要的分类,这就是动态条码和静态条码。

静态条码:就是我们常见的路边摊、菜市场、杂货店等,贴在墙上或者已经打印出来的的二维码。也就是用自己的手机去扫描商户的二维码付款。

动态条码:当我们买完东西需要付款的时候,出示自己的付款码供收银员来扫描的二维码。也就是商户扫描你自己的二维码收款。

央行是如何限额的?

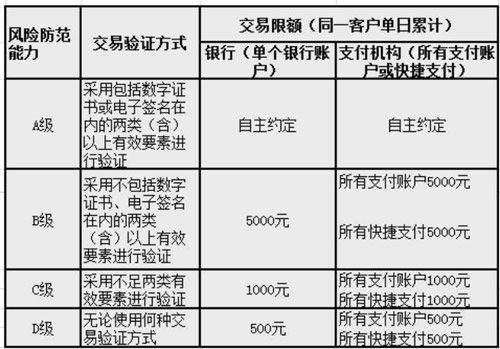

央行规定,根据风险防范能力,对支付限额进行等级划分:

A级:采用数字证书或电子签名在内的2类含以上有效要素认证的。

– 不限额,如数字证书或电子签名+指纹/密码

B级:采用不包含数字证书或电子签名的2类含以上有效要素认证的。

– 限5000元,如指纹+密码

C级:采用不足2类要素对交易进行验证。

– 限1000元,如密码或指纹,动态二维码

D级:采用静态二维码,限500元。

– 如个人收款码,立牌

由上可知,使用静态条码进行支付的,属于风险防范能力最低的D级,央行规定,D级别的支付方式,无论使用何种交易验证方式,同一客户银行或支付机构单日累计交易金额应不超过500元。

一卡易7大A级无限额解决方案

为了应对新规的限额规定,帮助商户和顾客解决难题,一卡易推出了7种解决方案,用不同的产品组合,将商户的风险防范级别直接提升至A级,实现无限额模式。

(一)硬件方案

方案①:

方案②:

使用一卡易QM50和N910产品,商户在设备上输入金额,并让顾客出示二维码,然后执行B扫C的收款模式。

(二)软件方案

方案③:

通过一卡易和钱客多APP内自带的扫码功能完成B扫C收款。

(三)软件+硬件方案

方案④:

在已有收银系统的商户中,利用智能客显搭配扫码枪的组合,可直接将支付方式转换成B扫C的模式。

方案⑤:

方案⑥:

一卡易会员系统和收银小助手插件中,均有可供选择的B扫C付款模式,选用此模式,接入扫码枪或扫码盒子,即可完成级别提升,实现无限额模式。

方案⑦:

一卡易PC端+智能客显,调用微信原生态二维码直接传输到客显上,形成动态条码,亦可实现不受限额模式。

移动支付市场,不怕他限额,最怕你守旧。

4.1日的限额政策,并非是砸向行业的一个“深水炸弹”,巧好的这反而是整顿市场、让市场重新洗牌的机会。近年来随着移动支付的迅速发展,二维码支付背后存在诸多乱象,用户资金被盗刷、手机扫码中毒等现象时有发生,加上静态条码极易被篡改或变造,易携带木马或病毒,为了整顿市场秩序,国家的介入是必然的结果。

而相对于市面上出现的同类型的对应方案,一卡易7大解决方案最大的优势则明显的是在软件功能上。

① 在一卡易所有方案中,均能实现“支付即会员”功能,并实现微信/支付、积分、券、储值等的联合支付,而且支付后能获得积分、优惠券或参与抽奖、获得红包等等的会员营销功能,这在目前市面上独有。

② 一卡易/钱客多营销系统,本身的拉新、锁客、营销功能、以及广告互推、智能客显等,都比同行做得更加的深入和精细化。

商户伙伴们可根据自己门店的实际情况,选择合适的应付方案,让我们共同建设良好的社会经济环境。