支付限额应对举措 再不跟上支付行业你只能掉队

2017年12月27日,央行发布《中国人民银行关于印发的通知》(下称《通知》),并配套印发两套技术规范,为条码支付业务开展提供统一的规范和标准。

1、央行政策干预,规范条码支付市场

近年,微信支付、支付宝支付的普及,带动了条码支付业务的迅速发展,尤其是大众消费者喜闻乐见的二维码。在商场、超市、便利店、餐厅等线下支付场景得到了广泛应用,让消费者的付款过程变得更方便、更快捷,商家收银效率也大大提高。

条码支付市场发展迅猛,在方便大众消费者的同时也产生了一系列的市场乱象。但条码支付确实是一项创新的便民技术,需要监管部门合理引导和规范。

在此背景下,央行以帮助条码支付市场更合规、更安全、更稳定为目标,出台了相关的规范条例,对条码支付的业务规范和技术规范提出相关要求。在众多规范及条例中,扫码支付消费限额如一颗平地惊雷在业内炸开,不论支付行业企业、实体门店老板亦或者是顾客都开始焦虑移动支付未来的发展。

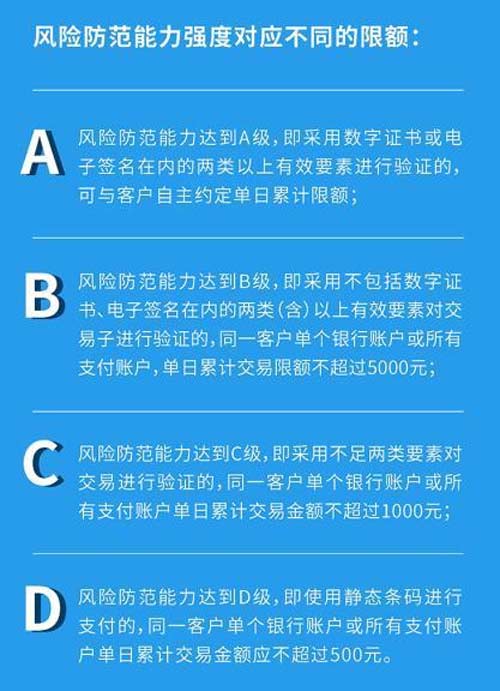

2.支付限额分四等级,行业大洗牌

新规根据条码支付的安全验证方式,对条码支付分出了A、B、C、D四级风险防范能力,四级风险防范能力对消费者付款做出了不同支付额度限定:

目前,绝大多数的商户都使用的静态支付二维码立牌,属于D级。也就是说,4月1日之后,这类商户每日、每客收款限额500元!顾客有钱花不了,门店老板有生意却收不了款。

3.多种方式应对限额

政策出来后,为抢占行业先机,众多企业积极应对,也给出了许多可执行的应对方案,帮助商户平稳过渡,规避政策限制。

(1)电子立牌模式

目前市场大多数企业,都选择这种模式应对限额政策。电子立牌采用动态电子二维码进行收款,即二维码在较短时间内可产生变化。这种方式一定程度上将限额提高了。但在商户实际应用场景中还是会有一些弊端,例如,收银员在收款前必须和顾客确认用哪种支付方式,确认后选择对应的方式生成支付码后,才可以让顾客扫码付款,在付款操作中会降低收银效率,同时也会有一定的复杂性。最关键的,这类解决方案不具备会员营销功能,也无法做到回传顾客数据信息。

(2)B扫C模式

本次政策限额主要是限制C端用户的支付额度,那么也有部分企业选择以B扫C模式帮助商户解决限额问题,即由商户在现有收银设备上接入扫码枪或扫码盒子。此模式可免去顾客输入金额、确认付款等一系列操作,更方便快捷且不限额,但唯一的缺点是不能同时实现会员权益的使用,在一定程度上限制了门店营销工作的开展。

(3)智能客显配扫码枪模式

目前市场上还有另一种应对方案,钱客多智能客显搭配扫码枪或扫码盒子。与B扫C模式相同,这个方案也不受到支付额度限制,但是扫码枪连接上智能客显之后,在顾客消费后还能继续回传顾客信息,并且顾客还可同时享受到会员权益,例如储值、积分、抵扣等,都能在支付时生效。此模式不仅解了门店商户支付限额的问题,智能客显内置的钱客多APP在会员营销方面的强大功能还可以进一步帮助商户营销拓客。

4、商户“改头换码”势在必行

面对这一波改革“预告”,商户的应对工作已经迫在眉睫,跟不上行业的变化而变化的商户,最终只能拖市场的后腿,甚至是被淘汰。商户可以根据自身的实际情况,自行选择以上不同的方式进行应对,但是由于门店经营始终需要会员营销工具的辅助使用,才能有效提升门店收益。

由此看来,智能客显配扫码枪/扫码盒子的模式更符合市场的发展趋势。支付限额的政策到来给行业带来了不小的冲击,行业也将经历一次洗牌的过程,但在市场瞬息变化的过程中,抓住机遇,抓住趋势的脉搏,也会乘着这波洗牌进入行业前列!